SBI PPF Plan : सालाना ₹100000 निवेश करने पर कितना मिलेगा? जानिए पूरी जानकारी!अगर आप स्टेट बैंक ऑफ इंडिया (SBI) के ग्राहक हैं और एक सुरक्षित एवं लाभदायक निवेश योजना की तलाश में हैं, तो SBI का पब्लिक प्रोविडेंट फंड (PPF) आपके लिए एक बेहतरीन विकल्प हो सकता है। अब आप घर बैठे ही अपना PPF अकाउंट खोल सकते हैं और लंबी अवधि के लिए अच्छा रिटर्न प्राप्त कर सकते हैं। इसके अलावा, इस योजना में इन्वेस्टमेंट करने पर आपको टैक्स बेनिफिट भी मिलता है। इस लेख में हम आपको SBI PPF अकाउंट से जुड़ी पूरी जानकारी देंगे, जिसमें निवेश की सीमा, ब्याज दर, मैच्योरिटी अवधि और मिलने वाले लाभों की चर्चा होगी।

एसबीआई का पब्लिक प्रोविडेंट फंड (PPF) प्लान एक दीर्घकालिक निवेश योजना है, जिसे सरकार का समर्थन प्राप्त है। यह योजना उन निवेशकों के लिए बेहद उपयुक्त है, जो बिना किसी जोखिम के सुरक्षित और आकर्षक रिटर्न प्राप्त करना चाहते हैं। इस योजना के तहत, निवेशकों को 7.1% की ब्याज दर मिलती है, जो कंपाउंड इंटरेस्ट के साथ समय के साथ बढ़ती जाती है। यह ब्याज दर सरकार द्वारा समय-समय पर संशोधित की जाती है, जिससे निवेशकों को स्थिर और अच्छा रिटर्न प्राप्त होता है। पीपीएफ योजना को लॉन्ग-टर्म इन्वेस्टमेंट के रूप में जाना जाता है, क्योंकि इसमें न्यूनतम 15 वर्षों के लिए निवेश करना अनिवार्य होता है। हालांकि, 15 वर्ष की अवधि पूरी होने के बाद निवेशक इसे 5-5 वर्षों के ब्लॉक में आगे भी बढ़ा सकते हैं। इस कारण यह योजना उन लोगों के लिए बेहद लाभकारी साबित होती है, जो भविष्य के लिए एक बड़ा फंड तैयार करना चाहते हैं। चाहे वह रिटायरमेंट प्लानिंग हो, बच्चों की उच्च शिक्षा हो या फिर घर खरीदने का सपना हो, पीपीएफ योजना हर जरूरत के लिए उपयुक्त साबित होती है। अब इस योजना का लाभ उठाने के लिए बैंक की शाखा जाने की आवश्यकता भी नहीं रही, क्योंकि एसबीआई ने इसे पूरी तरह डिजिटल बना दिया है। निवेशक अपने मोबाइल या कंप्यूटर से नेट बैंकिंग या YONO ऐप के माध्यम से घर बैठे ही अपना पीपीएफ अकाउंट खोल सकते हैं। पूरी प्रक्रिया ऑनलाइन होने के कारण निवेशकों को बेवजह बैंक की लंबी लाइनों में खड़े होने की परेशानी नहीं होती। डिजिटल माध्यम से आवेदन करने पर ऑनलाइन केवाईसी वेरिफिकेशन, आवश्यक दस्तावेजों की अपलोडिंग और डिजिटल फॉर्म भरने की सुविधा उपलब्ध होती है, जिससे अकाउंट खोलने की प्रक्रिया तेज, सुरक्षित और सरल हो जाती है। इस योजना की सबसे बड़ी विशेषता यह है कि इसमें किया गया निवेश पूरी तरह से सरकार द्वारा संरक्षित होता है, जिससे इसमें किसी भी प्रकार का जोखिम नहीं होता। यह योजना कर लाभ भी प्रदान करती है, क्योंकि इसमें किए गए निवेश पर आयकर अधिनियम की धारा 80C के तहत टैक्स छूट का लाभ मिलता है। इसके अलावा, मैच्योरिटी पर मिलने वाली संपूर्ण राशि और उस पर अर्जित ब्याज भी कर-मुक्त होता है, जिससे यह योजना अन्य बचत योजनाओं की तुलना में अधिक लाभकारी सिद्ध होती है।

SBI PPF Plan Benefit : PPF से मिलने वाले फायदे

- लंबी अवधि का निवेश: पीपीएफ अकाउंट में न्यूनतम 15 साल के लिए निवेश करना होता है, जिससे आपको लंबी अवधि में अच्छा रिटर्न प्राप्त होता है।

- छोटी बचत से बड़ा फंड: इसमें आप छोटी-छोटी रकम जमा करके भी एक बड़ा फंड बना सकते हैं, जो भविष्य के लिए बेहद लाभदायक साबित होता है।

- उच्च ब्याज दर: पीपीएफ अकाउंट में निवेश करने पर सरकार द्वारा निर्धारित आकर्षक ब्याज दर (7.1% तक) मिलती है।

- टैक्स में छूट: इनकम टैक्स अधिनियम की धारा 80C के तहत, पीपीएफ में किए गए निवेश पर टैक्स में छूट मिलती है, जिससे आपका बचत बढ़ता है।

- रिटर्न पर टैक्स फ्री लाभ: पीपीएफ अकाउंट में मिलने वाला ब्याज और मेच्योरिटी राशि दोनों पूरी तरह से टैक्स फ्री होती हैं।

- सेफ इन्वेस्टमेंट: यह सरकार समर्थित योजना है, इसलिए इसमें जोखिम न के बराबर होता है और आपका निवेश पूरी तरह सुरक्षित रहता है।

- आसान निकासी सुविधा: 5 साल पूरे होने के बाद आंशिक निकासी की सुविधा मिलती है, जिससे जरूरत पड़ने पर फंड का उपयोग किया जा सकता है।

SBI PPF Scheme Eligibility : पात्रता

- भारतीय नागरिकों के लिए उपलब्ध: कोई भी भारतीय नागरिक पीपीएफ अकाउंट खोल सकता है, चाहे वह किसी भी उम्र का हो। यह योजना विशेष रूप से उन लोगों के लिए फायदेमंद है जो सुरक्षित और दीर्घकालिक निवेश करना चाहते हैं।

- व्यक्तिगत खाता खोलने की योग्यता: यदि आपकी उम्र 18 वर्ष या उससे अधिक है, तो आप अपने नाम से स्वयं पीपीएफ अकाउंट खोल सकते हैं और इस योजना का लाभ उठा सकते हैं।

- नाबालिग के लिए खाता खोलने की सुविधा: यदि कोई व्यक्ति 18 वर्ष से कम उम्र का है, तो उसके माता-पिता या कानूनी अभिभावक उसके नाम से पीपीएफ अकाउंट खोल सकते हैं। जब बच्चा 18 वर्ष का हो जाता है, तो यह खाता उसके नाम पर ट्रांसफर किया जा सकता है।

- माता-पिता अपने बच्चों के लिए खाता खोल सकते हैं: माता-पिता अपने बच्चों के भविष्य को सुरक्षित करने के लिए उनके नाम से पीपीएफ अकाउंट खोल सकते हैं। हालांकि, माता-पिता अपने नाम के अलावा केवल एक ही बच्चे के नाम पर पीपीएफ अकाउंट खोल सकते हैं।

- संयुक्त खाता खोलने की अनुमति नहीं: पीपीएफ अकाउंट केवल व्यक्तिगत तौर पर खोला जा सकता है। इसमें संयुक्त खाता (Joint Account) खोलने की अनुमति नहीं होती है।

- अनिवासी भारतीय (NRI) पात्र नहीं: जो लोग भारत के नागरिक नहीं हैं (यानी NRI – Non-Resident Indian) वे नया पीपीएफ अकाउंट नहीं खोल सकते हैं। हालांकि, यदि उन्होंने भारत में रहते हुए पहले से पीपीएफ अकाउंट खोला था, तो वे इसकी परिपक्वता अवधि (15 वर्ष) तक उसमें निवेश कर सकते हैं।

- हिंदू अविभाजित परिवार (HUF) के लिए अनुमति नहीं: वर्तमान नियमों के अनुसार, HUF (Hindu Undivided Family) के लिए पीपीएफ अकाउंट खोलने की अनुमति नहीं है। यह केवल व्यक्तिगत निवेशकों के लिए ही मान्य है।

मिनिमम और मैक्सिमम इन्वेस्टमेंट की लिमिट

- न्यूनतम निवेश सीमा: पीपीएफ अकाउंट में निवेश करने के लिए हर वित्तीय वर्ष में कम से कम ₹500 जमा करना अनिवार्य है। यदि आप इस न्यूनतम राशि का निवेश नहीं करते हैं, तो आपका खाता निष्क्रिय हो सकता है, जिसे बाद में पेनल्टी देकर पुनः सक्रिय किया जा सकता है।

- अधिकतम निवेश सीमा: एक वित्तीय वर्ष में पीपीएफ खाते में अधिकतम ₹1.5 लाख तक का निवेश किया जा सकता है। यह सीमा सरकार द्वारा निर्धारित होती है और इससे अधिक राशि जमा नहीं की जा सकती।

- संपूर्ण राशि एक बार में या किस्तों में जमा करने की सुविधा: निवेशक अपनी सुविधा के अनुसार राशि को एकमुश्त (Lump Sum) या किश्तों में (Installments) जमा कर सकते हैं। आप पूरे साल में अधिकतम 12 किस्तों में यह निवेश कर सकते हैं, यानी आप चाहें तो हर महीने एक निश्चित राशि जमा कर सकते हैं।

- नियमित निवेश का लाभ: छोटी-छोटी बचत करके भी निवेशक लंबे समय में एक अच्छा फंड तैयार कर सकते हैं। चूंकि इस योजना में चक्रवृद्धि ब्याज (Compound Interest) मिलता है, इसलिए जितना जल्दी निवेश शुरू किया जाए, उतना अधिक लाभ प्राप्त होता है।

SBI PPF Interest rate : पीपीएफ अकाउंट की ब्याज दर

SBI PPF Interest rate : पीपीएफ अकाउंट में जमा की गई राशि पर आकर्षक ब्याज दर प्रदान की जाती है, जो लंबे समय में निवेशकों को एक अच्छा रिटर्न देती है। वर्तमान में पीपीएफ पर 7.1% की वार्षिक ब्याज दर लागू होती है, जो सरकार द्वारा हर तिमाही संशोधित की जा सकती है। इस ब्याज दर की गणना चक्रवृद्धि ब्याज (Compound Interest) के आधार पर की जाती है, जिससे आपकी जमा की गई राशि पर न केवल मूलधन, बल्कि अर्जित ब्याज पर भी ब्याज मिलता है। ब्याज कैलकुलेशन की प्रक्रिया भी पूरी तरह पारदर्शी है। प्रत्येक महीने की 5 तारीख को आपके पीपीएफ अकाउंट में मौजूद बैलेंस पर ब्याज की गणना की जाती है। हालांकि, यह ब्याज साल के अंत में, यानी 31 मार्च को, खाते में जोड़ा जाता है। इसका मतलब यह हुआ कि यदि आप महीने की 5 तारीख से पहले राशि जमा कराते हैं, तो उस महीने के लिए ब्याज की गणना की जाएगी, अन्यथा नहीं। इसलिए, अधिकतम ब्याज लाभ प्राप्त करने के लिए निवेशकों को सलाह दी जाती है कि वे महीने की पहली तारीख से 5 तारीख के बीच अपनी किस्त या राशि जमा करें।

इस योजना में निवेश करने का सबसे बड़ा फायदा यह है कि ब्याज की गणना वार्षिक चक्रवृद्धि दर (Annual Compounded Interest) के आधार पर की जाती है, जिससे छोटी-छोटी जमा राशि भी लंबे समय में एक बड़ा फंड बना सकती है। उदाहरण के लिए, यदि कोई व्यक्ति नियमित रूप से पीपीएफ खाते में निवेश करता है, तो 15 वर्षों में उसकी जमा की गई राशि पर ब्याज का प्रभाव काफी अधिक होता है और परिपक्वता (Maturity) पर उसे अच्छा खासा रिटर्न मिलता है। पीपीएफ ब्याज दर को सरकार द्वारा समय-समय पर संशोधित किया जाता है और इसे वित्त मंत्रालय द्वारा हर तिमाही घोषित किया जाता है। इसलिए, निवेशकों को यह सलाह दी जाती है कि वे ब्याज दर में संभावित बदलावों पर नज़र बनाए रखें और उसी के अनुसार अपनी निवेश योजना बनाएं।

पीपीएफ अकाउंट पर जुर्माना लगाने के नियम

अगर कोई निवेशक अपने पीपीएफ खाते में न्यूनतम ₹500 सालाना जमा नहीं करता है, तो उसका खाता निष्क्रिय (Inactive) हो सकता है। इस स्थिति में, खाता धारक को इसे पुनः सक्रिय (Reactivate) करवाने के लिए कुछ शर्तों को पूरा करना होगा।

- न्यूनतम जमा राशि ना होने पर खाता निष्क्रिय – यदि कोई व्यक्ति किसी वित्तीय वर्ष में ₹500 की न्यूनतम अनिवार्य राशि जमा नहीं कर पाता, तो उसका पीपीएफ खाता निष्क्रिय कर दिया जाता है।

- खाते को पुनः सक्रिय करने के लिए पेनल्टी – यदि खाता निष्क्रिय हो जाता है, तो इसे दोबारा चालू करने के लिए खाता धारक को ₹50 प्रति निष्क्रिय वर्ष का जुर्माना देना होगा। साथ ही, जितने साल तक खाता निष्क्रिय रहा है, उतने वर्षों की न्यूनतम अनिवार्य राशि (₹500 प्रति वर्ष) भी जमा करनी होगी।

- लंबे समय तक निष्क्रिय रहने पर अतिरिक्त शर्तें – यदि पीपीएफ खाता 1 वर्ष से अधिक समय तक निष्क्रिय रहता है, तो उसे दोबारा सक्रिय करने के लिए निवेशक को हर निष्क्रिय वर्ष के लिए ₹50 पेनल्टी के साथ-साथ उस अवधि के लिए कुल न्यूनतम जमा राशि भी भरनी होगी।

- बंद खाते पर ब्याज – यदि खाता निष्क्रिय हो जाता है, तो भी उस पर सरकार द्वारा निर्धारित ब्याज दर के अनुसार ब्याज मिलता रहता है। हालांकि, खाते को पुनः सक्रिय किए बिना निवेशक उस राशि को निकाल नहीं सकता।

- परिपक्वता (Maturity) पर नियम – अगर पीपीएफ खाता निष्क्रिय रहता है और 15 साल की परिपक्वता अवधि पूरी हो जाती है, तो निवेशक को इसे सक्रिय किए बिना धन निकालने की अनुमति नहीं दी जाती। उसे पहले खाते को पुनः सक्रिय करना होगा, फिर ही वह परिपक्व राशि निकाल सकता है।

इसलिए, यह बेहद ज़रूरी है कि पीपीएफ निवेशक हर साल न्यूनतम ₹500 अवश्य जमा करें, ताकि उन्हें पेनल्टी और अन्य झंझटों से बचाया जा सके और वे अपने लॉन्ग-टर्म इन्वेस्टमेंट का पूरा लाभ उठा सकें।

इनवेस्टमेंट पर कितना रिटर्न मिलेगा?

अगर आप पीपीएफ (Public Provident Fund) खाते में नियमित रूप से निवेश करते हैं, तो आपको लॉन्ग-टर्म में बेहतरीन रिटर्न मिल सकता है। उदाहरण के लिए, यदि कोई निवेशक हर महीने ₹1000 जमा करता है, तो वह एक साल में कुल ₹12,000 जमा करेगा। इस प्रकार, 15 साल तक लगातार निवेश करने पर कुल जमा राशि ₹1,80,000 हो जाएगी।

अब, चूंकि पीपीएफ खाते पर 7.1% का कंपाउंड ब्याज (compounded annually) मिलता है, तो आपकी जमा राशि पर ब्याज बढ़ता जाता है। इस तरह, 15 वर्षों के बाद कुल परिपक्व (matured) राशि ₹3,25,457 हो जाएगी। इसमें से आपकी मूल जमा राशि ₹1,80,000 होगी, जबकि ब्याज के रूप में आपको अतिरिक्त ₹1,45,457 प्राप्त होंगे।

अगर आप हर महीने निवेश की राशि बढ़ाते हैं, जैसे कि ₹5000 या ₹10,000, तो आपका कुल रिटर्न और भी अधिक होगा। चूंकि पीपीएफ सरकार समर्थित निवेश योजना है, इसमें न केवल अच्छा ब्याज मिलता है, बल्कि यह पूरी तरह से टैक्स फ्री भी होता है।

₹1,00,000 सालाना निवेश करने पर कितना मिलेगा?

अगर आप SBI PPF Scheme में हर साल ₹1,00,000 जमा करते हैं, तो 15 साल बाद आपको लगभग ₹30.45 लाख मिल सकते हैं। यह राशि 7.1% वार्षिक ब्याज दर और कंपाउंड इंटरेस्ट (चक्रवृद्धि ब्याज) के आधार पर कैलकुलेट की गई है।

कैसे मिलेंगे ₹30.45 लाख?

PPF में ब्याज हर साल कंपाउंड होता है, जिसका मतलब यह है कि आपको जमा की गई राशि के साथ-साथ पिछले साल के ब्याज पर भी ब्याज मिलता है। नीचे पूरी गणना दी गई है:

| साल | जमा की गई राशि (₹) | ब्याज (₹) | कुल बैलेंस (₹) |

|---|---|---|---|

| 1 | 1,00,000 | 7,100 | 1,07,100 |

| 2 | 1,00,000 | 14,841 | 2,21,941 |

| 3 | 1,00,000 | 23,662 | 3,45,603 |

| 4 | 1,00,000 | 33,536 | 4,79,139 |

| 5 | 1,00,000 | 44,622 | 6,23,761 |

| 6 | 1,00,000 | 56,954 | 7,80,715 |

| 7 | 1,00,000 | 70,826 | 9,51,541 |

| 8 | 1,00,000 | 86,222 | 11,37,763 |

| 9 | 1,00,000 | 1,03,384 | 13,41,147 |

| 10 | 1,00,000 | 1,22,566 | 15,63,713 |

| 11 | 1,00,000 | 1,43,894 | 18,07,607 |

| 12 | 1,00,000 | 1,67,539 | 20,75,146 |

| 13 | 1,00,000 | 1,93,682 | 23,68,828 |

| 14 | 1,00,000 | 2,22,516 | 26,91,344 |

| 15 | 1,00,000 | 2,54,243 | 30,45,587 |

SBI PPF account opening online : एसबीआई पीपीएफ अकाउंट कैसे खोलें?

SBI PPF account opening online : एसबीआई (State Bank of India) में पीपीएफ (Public Provident Fund) अकाउंट खोलना अब बेहद आसान हो गया है, क्योंकि पूरी प्रक्रिया डिजिटल रूप से पूरी की जा सकती है। यदि आप एसबीआई के मौजूदा ग्राहक हैं और आपके पास इंटरनेट बैंकिंग या मोबाइल बैंकिंग की सुविधा उपलब्ध है, तो आप घर बैठे ही पीपीएफ अकाउंट ओपन कर सकते हैं।

एसबीआई पीपीएफ अकाउंट खोलने की स्टेप-बाय-स्टेप प्रक्रिया:

- एसबीआई की आधिकारिक वेबसाइट पर जाएं:

सबसे पहले SBI की आधिकारिक वेबसाइट (https://onlinesbi.sbi) पर विजिट करें और अपने नेट बैंकिंग क्रेडेंशियल्स (User ID और पासवर्ड) से लॉग इन करें। - पीपीएफ अकाउंट खोलने का ऑप्शन चुनें:

लॉगिन करने के बाद, “Fixed Deposit & Investment” सेक्शन में जाएं और वहां “Public Provident Fund” (PPF) अकाउंट खोलने का विकल्प चुनें। - आवेदन पत्र भरें:

स्क्रीन पर पीपीएफ अकाउंट का आवेदन पत्र (Application Form) खुलेगा, जिसमें आपको निम्नलिखित जानकारी भरनी होगी—- नाम (जैसा बैंक रिकॉर्ड में है)

- पैन कार्ड नंबर

- बैंक खाता नंबर

- नॉमिनी की जानकारी (यदि लागू हो)

- वार्षिक जमा राशि का चयन (₹500 से ₹1.5 लाख तक)

- जरूरी दस्तावेज अपलोड करें:

आवेदन पत्र के साथ निम्नलिखित दस्तावेज अपलोड करने होंगे—- पैन कार्ड (PAN Card)

- आधार कार्ड (Aadhaar Card)

- बैंक पासबुक की कॉपी या स्टेटमेंट

- सिग्नेचर की स्कैन कॉपी

- आवेदन फॉर्म सबमिट करें:

सभी जानकारी और दस्तावेज सही से भरने के बाद, फॉर्म को सबमिट करें। - फॉर्म वेरिफिकेशन और अकाउंट एक्टिवेशन:

सबमिशन के बाद बैंक द्वारा आपकी जानकारी और दस्तावेजों का वेरिफिकेशन किया जाएगा। एक बार पुष्टि होने के बाद, आपका पीपीएफ अकाउंट एक्टिवेट कर दिया जाएगा और आपको अकाउंट डिटेल्स ईमेल या एसएमएस के जरिए मिल जाएंगी।

ब्रांच में जाकर पीपीएफ अकाउंट कैसे खोलें?

अगर आप ऑनलाइन आवेदन नहीं कर पा रहे हैं, तो आप निकटतम एसबीआई शाखा में जाकर पीपीएफ अकाउंट खोल सकते हैं। इसके लिए—

- बैंक से पीपीएफ आवेदन फॉर्म प्राप्त करें या ऑनलाइन डाउनलोड करें।

- सभी जरूरी जानकारी भरें और आवश्यक दस्तावेज संलग्न करें।

- फॉर्म को बैंक अधिकारी को जमा करें और जरूरी राशि का भुगतान करें।

- बैंक द्वारा फॉर्म वेरिफिकेशन के बाद आपका पीपीएफ अकाउंट एक्टिवेट हो जाएगा।

अब आप एसबीआई नेट बैंकिंग या मोबाइल बैंकिंग के माध्यम से अपने पीपीएफ अकाउंट को आसानी से मैनेज कर सकते हैं, डिपॉजिट कर सकते हैं और बैलेंस चेक कर सकते हैं।

PPF कैलकुलेटर : PPF Calculator

PPF (Public Provident Fund) कैलकुलेटर एक उपयोगी टूल है, जो आपकी समग्र बचत, अर्जित ब्याज और मैच्योरिटी पर मिलने वाली राशि का अनुमान लगाने में मदद करता है। PPF अकाउंट में मिलने वाला ब्याज कंपाउंड इंटरेस्ट के आधार पर कैलकुलेट किया जाता है, जिससे आपकी छोटी-छोटी बचत भी एक बड़ा फंड बन जाती है।

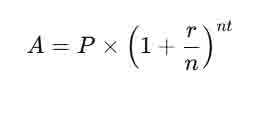

PPF कैलकुलेशन का फॉर्मूला

PPF में ब्याज वार्षिक चक्रवृद्धि (Compound Interest) के आधार पर कैलकुलेट किया जाता है। ब्याज की गणना निम्नलिखित फॉर्मूला के अनुसार होती है:

जहाँ,

- A = मैच्योरिटी पर प्राप्त होने वाली कुल राशि

- P = वार्षिक निवेश राशि (Principal)

- r = वार्षिक ब्याज दर (Interest Rate)

- n = ब्याज चक्रवृद्धि की संख्या प्रति वर्ष (PPF के लिए यह 1 होता है)

- t = निवेश की अवधि (सालों में)

PPF कैलकुलेशन उदाहरण

यदि आप 15 सालों तक हर साल ₹1,00,000 निवेश करते हैं और मौजूदा ब्याज दर 7.1% है, तो आपके PPF अकाउंट की अनुमानित मैच्योरिटी राशि होगी:

- कुल निवेश: ₹15,00,000

- अर्जित ब्याज: ₹12,12,660

- कुल मैच्योरिटी राशि: ₹27,12,660

अगर आप 15 साल के बाद 5-5 साल के लिए PPF अकाउंट को बढ़ाते हैं, तो आपका रिटर्न और अधिक हो सकता है।

PPF कैलकुलेटर का उपयोग कैसे करें?

आप PPF कैलकुलेटर का उपयोग करके यह जान सकते हैं कि अलग-अलग निवेश राशियों और ब्याज दरों पर आपको कितना रिटर्न मिलेगा।

स्टेप-बाय-स्टेप प्रक्रिया:

- अपनी वार्षिक निवेश राशि दर्ज करें (₹500 से ₹1.5 लाख तक)।

- समय अवधि चुनें (15 साल, 20 साल या 25 साल)।

- मौजूदा ब्याज दर दर्ज करें (SBI PPF के लिए वर्तमान में 7.1%)।

- “Calculate” बटन दबाएं और देखें कि मैच्योरिटी पर कितनी राशि मिलेगी।

PPF कैलकुलेटर के फायदे

✅ सटीक गणना: यह कैलकुलेटर सटीक रूप से यह बताता है कि आपकी जमा राशि पर आपको कितना ब्याज मिलेगा।

✅ लॉन्ग-टर्म प्लानिंग: यह आपको भविष्य की बचत की बेहतर योजना बनाने में मदद करता है।

✅ सिंपल और तेज़: आपको मैन्युअली गणना करने की ज़रूरत नहीं, बस राशि और समय दर्ज करें और तुरंत रिजल्ट पाएं।

अगर आप PPF कैलकुलेटर का उपयोग करना चाहते हैं, तो SBI या अन्य वित्तीय वेबसाइट्स पर उपलब्ध ऑनलाइन टूल्स का इस्तेमाल कर सकते हैं।

PPF से जुड़े सवालों के जवाब

Q1: How much will I get after 15 years in PPF?

Ans: PPF में मिलने वाली राशि आपकी जमा राशि, ब्याज दर और कंपाउंड इंटरेस्ट पर निर्भर करती है। अगर आप हर साल ₹1,50,000 जमा करते हैं और ब्याज दर 7.1% मानते हैं, तो 15 साल बाद आपको लगभग ₹40 लाख मिल सकते हैं।

Q2: What is the SBI PPF 1000 per month?

Ans: यदि आप हर महीने ₹1000 (यानी सालाना ₹12,000) PPF में निवेश करते हैं और ब्याज दर 7.1% रहती है, तो 15 साल बाद आपको लगभग ₹3.25 लाख मिल सकते हैं।

Q3: What if I invest 5000 every month in PPF?

Ans: अगर आप हर महीने ₹5000 (यानी सालाना ₹60,000) PPF में जमा करते हैं और ब्याज दर 7.1% रहती है, तो 15 साल बाद आपको लगभग ₹16.25 लाख मिल सकते हैं।

Q4: पीपीएफ में 15 साल बाद मुझे कितना मिलेगा?

उत्तर: यह इस बात पर निर्भर करता है कि आप हर साल कितनी राशि जमा करते हैं। यदि आप हर साल ₹1,50,000 निवेश करते हैं, तो 15 साल बाद लगभग ₹40 लाख मिल सकते हैं। इसी तरह, छोटी राशि जमा करने पर रिटर्न भी उसी अनुपात में होगा।

Q5: SBI PPF plan for senior citizens

Ans: PPF योजना सभी भारतीय नागरिकों के लिए उपलब्ध है, लेकिन वरिष्ठ नागरिकों के लिए कोई अलग ब्याज दर नहीं है। वे भी 7.1% की ब्याज दर पर निवेश कर सकते हैं, लेकिन 15 साल की अवधि पूरी करने के बाद वे इसे हर 5 साल के लिए बढ़ा सकते हैं। वरिष्ठ नागरिकों के लिए SCSS (Senior Citizen Saving Scheme) एक बेहतर विकल्प हो सकता है।

Q6: PPF calculator SBI monthly

Ans: SBI PPF कैलकुलेटर एक ऑनलाइन टूल है, जिससे आप अपने मासिक निवेश पर मिलने वाले ब्याज और कुल राशि की गणना कर सकते हैं। आप इसे SBI की आधिकारिक वेबसाइट या अन्य वित्तीय पोर्टल्स पर देख सकते हैं।

Q7: SBI PPF account opening form

Ans: SBI PPF अकाउंट खोलने के लिए आप SBI की ब्रांच में जाकर या इंटरनेट बैंकिंग के जरिए ऑनलाइन आवेदन कर सकते हैं। फॉर्म को भरकर जरूरी दस्तावेज जमा करने के बाद आपका PPF अकाउंट खुल जाएगा।

Q8: SBI PPF plan interest rate

Ans: वर्तमान में PPF की ब्याज दर 7.1% है, जो सरकार द्वारा हर तिमाही में संशोधित की जाती है।

Q9: एसबीआई में पीपीएफ स्कीम क्या है?

उत्तर: SBI PPF स्कीम एक सरकार द्वारा समर्थित लॉन्ग-टर्म सेविंग स्कीम है, जिसमें आप हर साल ₹500 से ₹1.5 लाख तक निवेश कर सकते हैं। इस पर 7.1% ब्याज मिलता है और यह टैक्स-फ्री होता है।

Q10: पीपीएफ में 15 साल बाद मुझे कितना मिलता है?

उत्तर: यह आपकी निवेश राशि पर निर्भर करता है। अगर आप ₹1.5 लाख सालाना जमा करते हैं, तो 15 साल बाद लगभग ₹40 लाख मिल सकते हैं।

Q11: PPF में 1000 रुपए जमा करने पर कितना मिलेगा?

उत्तर: यदि आप हर महीने ₹1000 (सालाना ₹12,000) PPF में निवेश करते हैं, तो 15 साल बाद आपको लगभग ₹3.25 लाख मिल सकते हैं।

Q12: एसबीआई बैंक में पीपीएफ की ब्याज दर क्या है?

उत्तर: वर्तमान में SBI PPF की ब्याज दर 7.1% है, जो कि तिमाही आधार पर सरकार द्वारा तय की जाती है।